IL 2025 DELLA FILIERA CHIUDE A +1,4% CON 52,2 MILIARDI DI FATTURATO

Feltrin: “Servono politiche industriali e di sostegno all’export per diversificare e consolidare i risultati. Il Salone del Mobile è un appuntamento strategico per aziende di ogni dimensione”

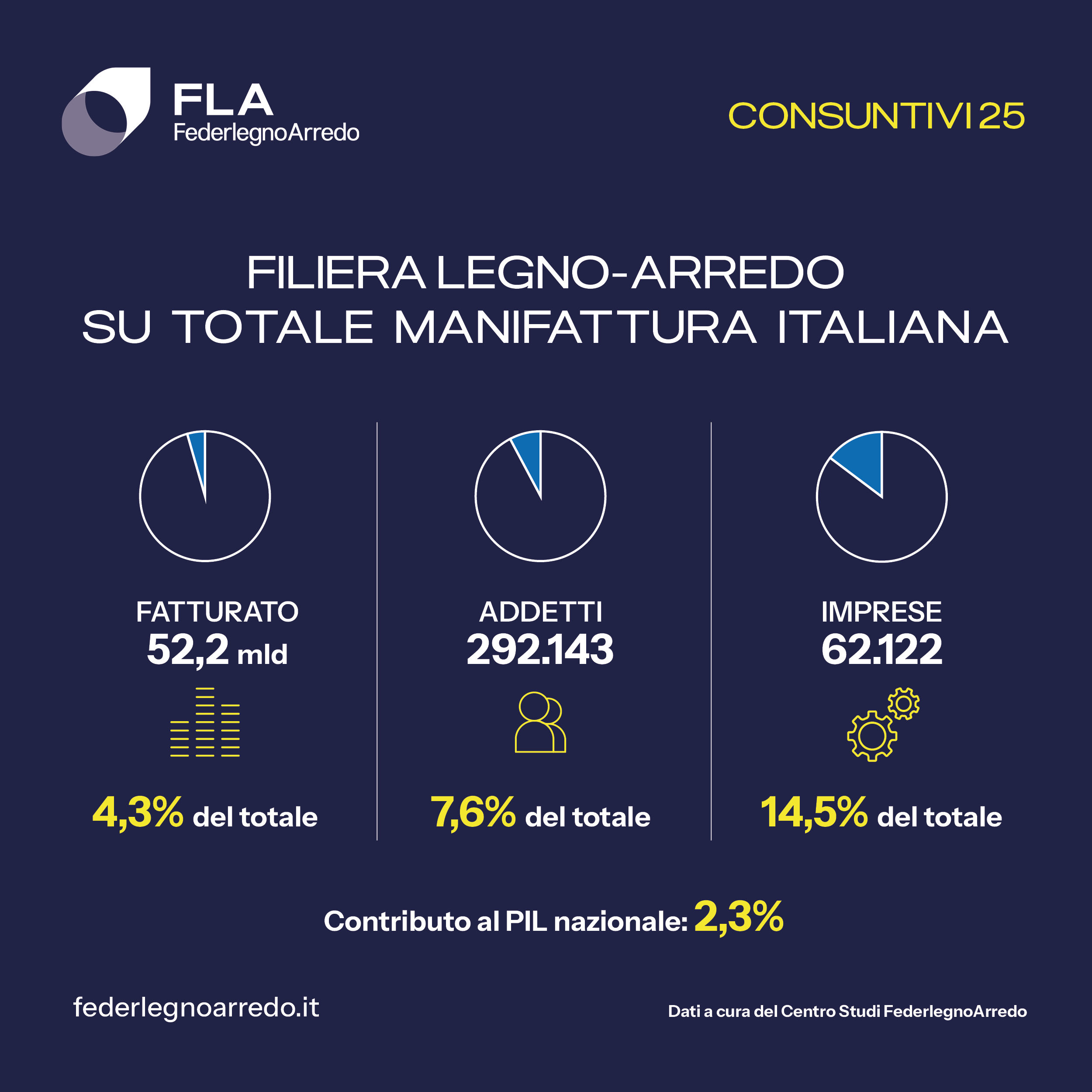

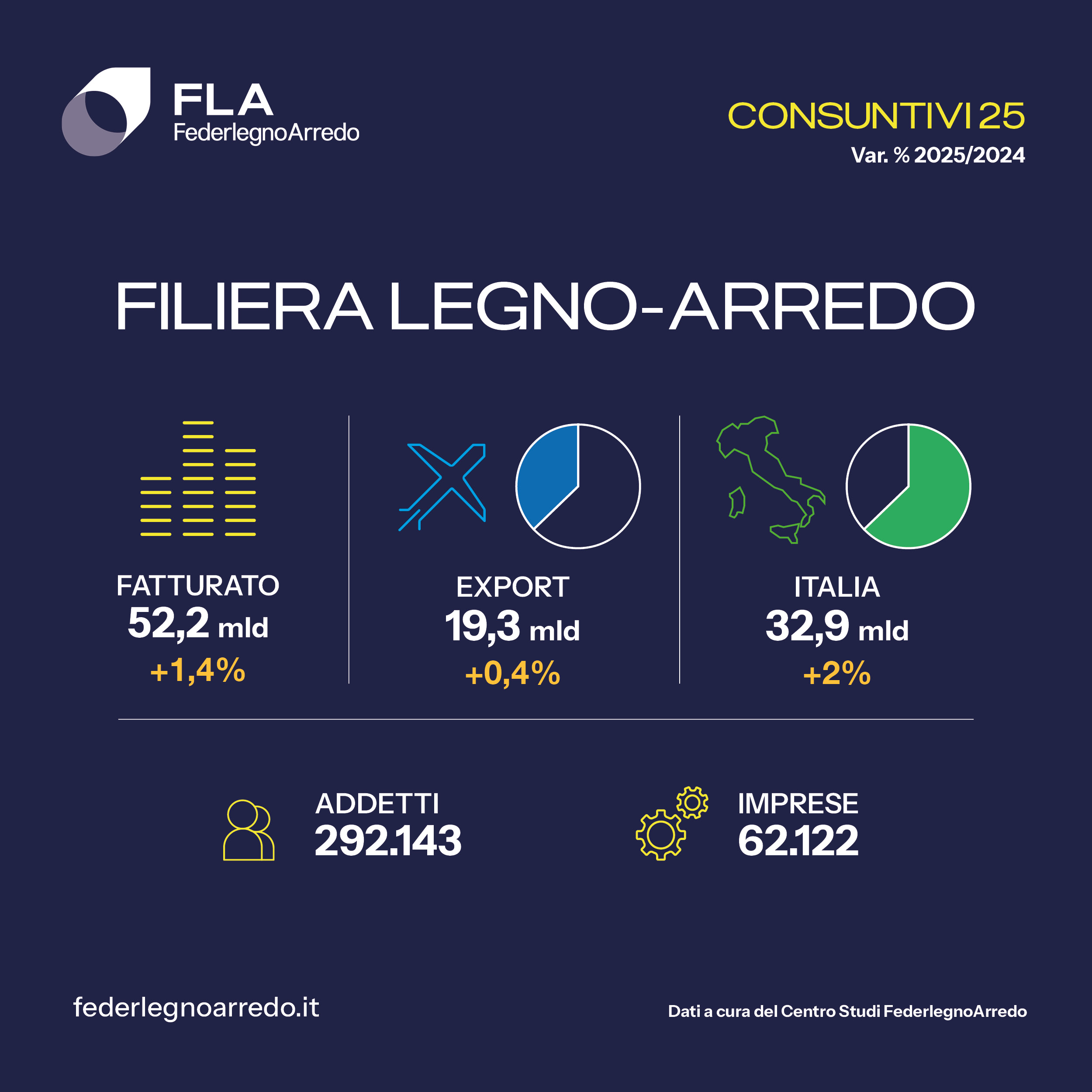

La filiera Legno-Arredo chiude il 2025 con un fatturato alla produzione che supera i 52,2 miliardi di euro, segnando una crescita dell’1,4% rispetto al 2024, confermando una fase di stabilizzazione, dopo il rallentamento del biennio precedente. Filiera che, ad oggi, conta oltre 62.000 imprese e più di 292.000 addetti, rappresentando il 4,3% del fatturato manifatturiero nazionale, il 14,5% delle imprese e il 7,6% degli addetti, con un contributo al PIL pari al 2,3%.

CARD FATTURATO ADDETTI, IMPRESE, MANIFATTURA

{kind=link}

A sostenere la crescita del 2025 è soprattutto il mercato interno, che raggiunge quasi 33 miliardi di euro (+2%), grazie alla tenuta del comparto residenziale e a una maggiore dinamicità del non residenziale, nonostante il progressivo ridimensionamento degli incentivi fiscali legati alla casa.

Le esportazioni si mantengono sostanzialmente stabili (+0,4%) per oltre 19,3 miliardi di euro. In un contesto internazionale complesso e segnato da andamenti disomogenei tra mercati maturi e nuove destinazioni, la fotografia che esce dai Consuntivi elaborati dal Centro Studi di FederlegnoArredo è quella di una filiera nel complesso resiliente, con una certa solidità del mercato interno.

CARD FILIERA LEGNO ARREDO

“Il 2025 segna pertanto un ritorno alla crescita per la nostra filiera, ma è molto probabile che si tratti di un equilibrio fragile, momentaneo. E non potrebbe essere diversamente dato il contesto economico e geopolitico così complesso e sottoposto a cambi repentini di scenario che rendono praticamente vana ogni previsione o ragionamento a lungo termine” commenta il Presidente di FederlegnoArredo, Claudio Feltrin.

{kind=link}

“Va altresì evidenziato come un andamento complessivamente positivo della filiera sia sostenuto in larga parte dal mercato interno, che quindi sembra aver risentito meno del previsto dello stop agli incentivi fiscali legati all’edilizia. Mentre l’export evidenzia segnali di rallentamento nei mercati tradizionali, a partire da Stati Uniti (2 miliardi) e Francia (2,9 miliardi) che chiudono il 2025 rispettivamente a -3,9% e -1,5%. Gli Stati Uniti, che rappresentano quasi il 75% dell’export della filiera nel continente, con una quota del 10,7% sul totale, condizionano in modo determinante l’andamento complessivo dell’area”.

Sul fronte dell’export l’Europa si conferma il primo sbocco commerciale, coprendo oltre il 66% del totale: la Francia, seppur mantenendo il primo posto della Top Ten, è in lieve flessione dopo gli anni di forte crescita; la Germania (1,9 miliardi) ha avuto segnali di ripresa soprattutto nella seconda parte dell’anno che le consentono di chiudere il 2025 a + 2%. Prosegue l’andamento positivo della Spagna (864 milioni) a +1,7% che supera nella Top Ten la Svizzera (860 milioni) mentre extra UE il Regno Unito (1,3 miliardi) registra una crescita sostenuta del +3,7%. Gli Emirati Arabi Uniti, (497 milioni) grazie al dato positivo del 2025 (+5,8%), opposto a quello cinese (-5,9%), guadagnano la settima posizione proprio sulla Cina (465 milioni). Infine, Austria e Paesi Bassi chiudono la Top Ten con un + 0,2% e un +7,1%.

CARD TOP TEN

{kind=link}

“Come possiamo vedere l’export nel suo complesso riesce al momento a tenere, seppur cambiando la geografia di riferimento della nostra filiera: rallentano mercati storici come Francia e Stati Uniti, mentre crescono ad esempio l’Africa (+13,8%), gli Emirati Arabi (+5,8%), il Canada (+6,9%). Dagli Usa arriva intanto un campanello d’allarme che dobbiamo attenzionare: l’export di mobili a gennaio 2026 registra una flessione del -28,5% rispetto a gennaio 2025. Allo stesso tempo l'UE ha visto aumentare le importazioni dalla Cina dell’1,3% mentre gli altri paesi extra UE, esclusa la Cina, calano dell’1,6% con una sostituzione nelle quote di mercato. Capiremo nei prossimi mesi se si tratta di un’eccezione o di un trend, in ogni caso è un segnale chiaro della necessità di diversificare sempre di più la nostra presenza internazionale, riuscendo a intercettare nuove opportunità in mercati meno tradizionali.

Resta pertanto centrale il tema della competitività internazionale, per cui servono politiche industriali e di sostegno all’export per diversificare e consolidare i risultati che consentano al design Made in Italy di contribuire ancora attivamente alla bilancia commerciale del nostro Paese. Questa trasformazione rappresenta al tempo stesso una sfida e un’opportunità: Il Salone del Mobile di aprile rappresenta pertanto un appuntamento ancor più strategico per aziende di ogni dimensione: è il luogo in cui, con il minimo sforzo, si ottiene il massimo risultato nel confronto diretto con il mercato. Non esiste alternativa fisica, digitale o show room capace di offrire la stessa concentrazione di opportunità e visibilità, niente ha la stessa potenza e potenzialità.”

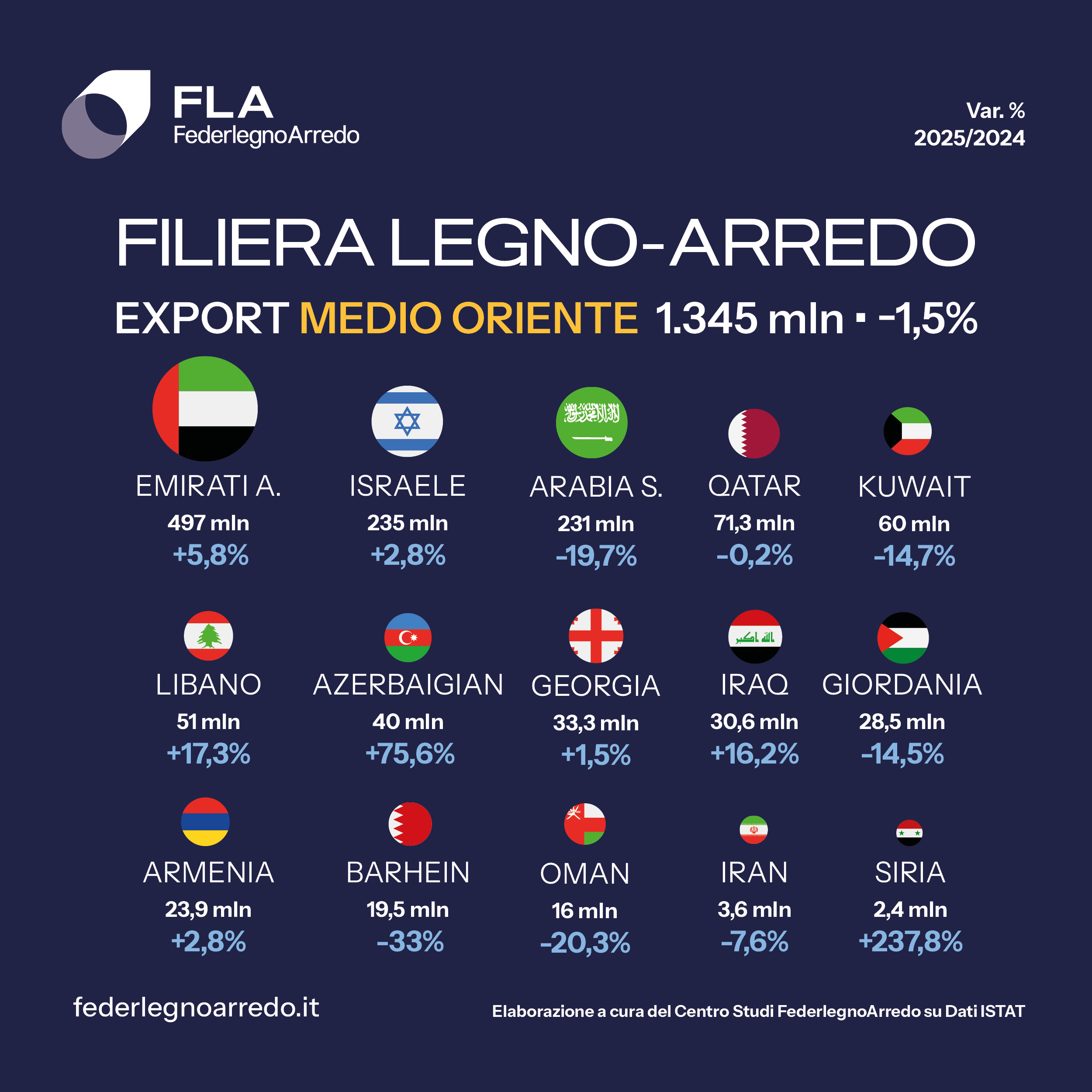

Per quanto riguarda l’area Mediorientale interessata direttamente o indirettamente dalla guerra, si evidenzia che quell’area rappresenta il 7% delle esportazioni totali della filiera e a fine 2025 ha segnato un -1,5% complessivo, nonostante il contributo positivo di Emirati Arabi Uniti e Israele che non sono stati però sufficienti a compensare la flessione dell’Arabia Saudita (-19,7%). Si tratta di dati antecedenti lo scoppio della guerra che evidenziano come l’area – esclusa appunto l'Arabia Saudita - cresce del 3,3%.

CARD MEDIO ORIENTE

{kind=link}

Macrosistema Arredamento: stabilità grazie al mercato interno, export in rallentamento

Il Macrosistema Arredamento chiude il 2025 con un fatturato di oltre 27,7 miliardi di euro (+0,9%). Determinante il contributo del mercato italiano (+2,7%), pari a 13,5 miliardi di euro, mentre le esportazioni (14,2 miliardi di euro) registrano una lieve flessione (-0,8%), risentendo delle difficoltà nei principali mercati, in particolare Stati Uniti e Francia. La Francia, prima destinazione, chiude l’anno a -1,6%, ma sono gli Stati Uniti, secondo mercato assoluto e primo extraeuropeo, a subire la flessione più importante (-4,9% per 83 milioni di euro in meno rispetto al 2024). Stabile la Germania, terza (-0,1%), mentre il Regno Unito, quarto, registra un +1,7%. Il saldo commerciale resta comunque ampiamente positivo e in crescita, sfiorando i 9 miliardi di euro, confermando il ruolo strategico dell’arredo nella bilancia commerciale della filiera. Le imprese nel 2025 sono poco sopra le 20.200, per oltre 138.500 addetti.

CARD MSA

{kind=link}

Arredobagno e Cucine

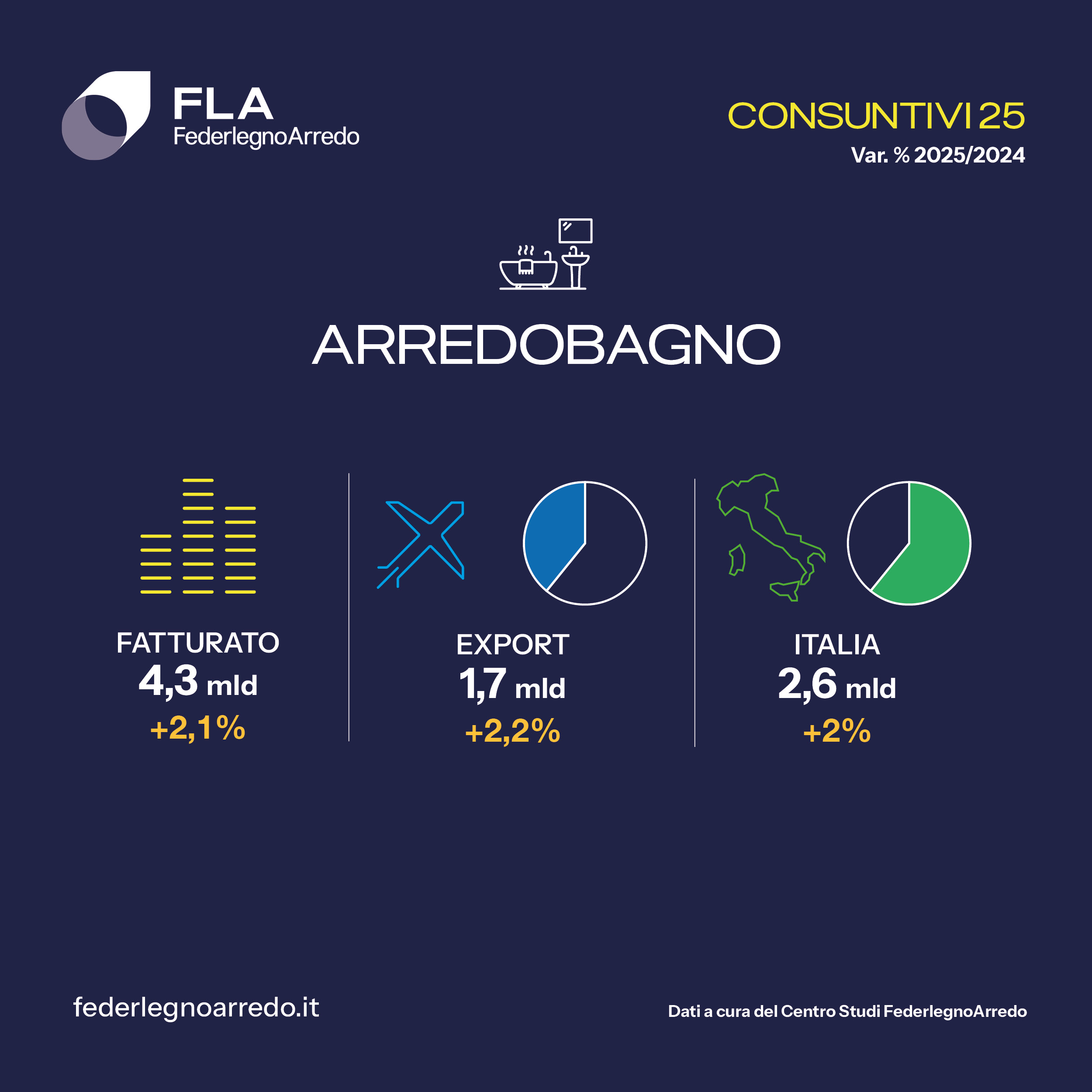

Il Sistema Arredobagno si distingue per una crescita del +2,1%, raggiungendo un fatturato di poco inferiore ai 4,3 miliardi di euro. Il risultato è sostenuto sia dal mercato interno (+2%) sia dalle esportazioni (+2,2%), che tornano a crescere grazie soprattutto alla domanda europea, con la Germania in forte espansione.

CARD ARREDOBAGNO

{kind=link}

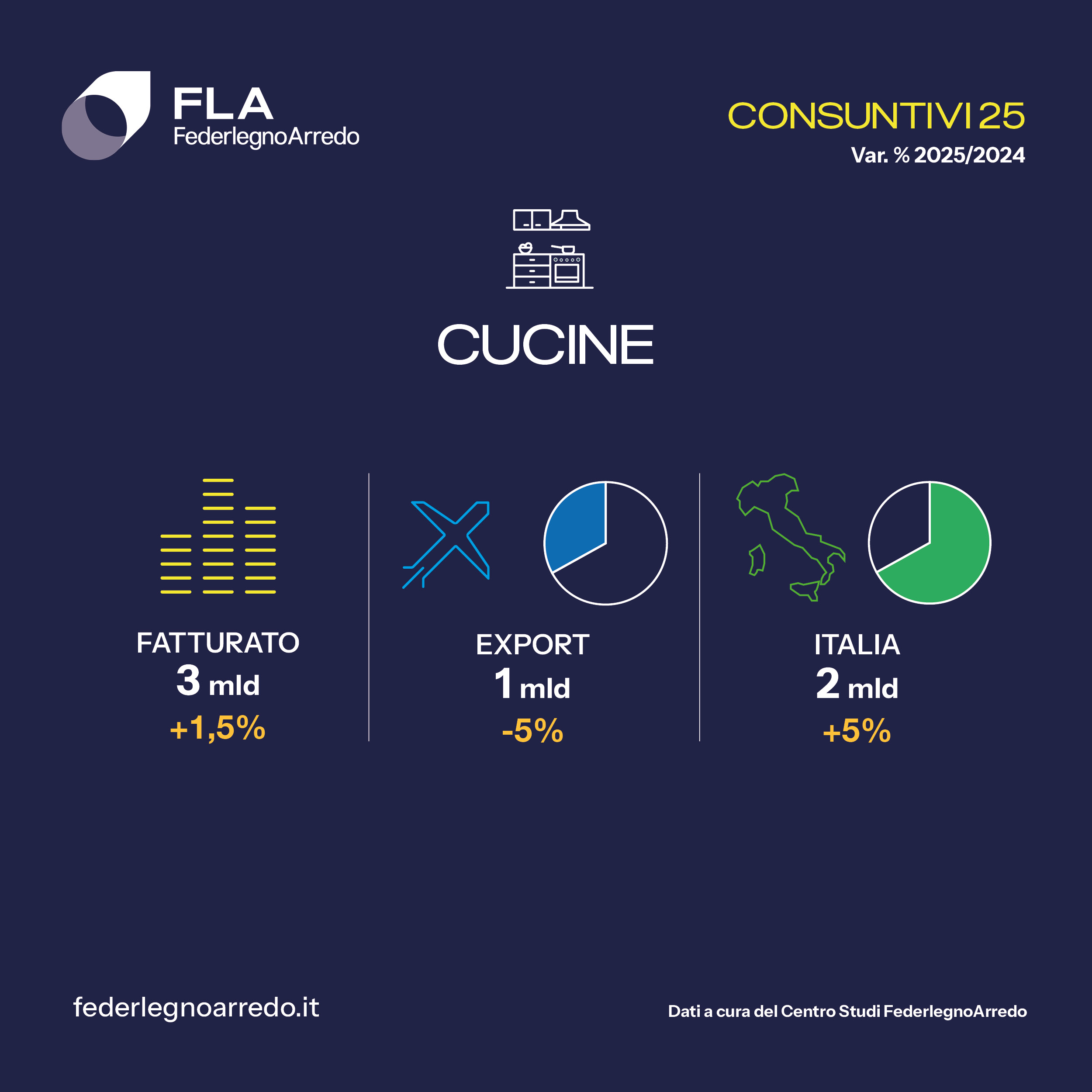

Andamento positivo anche per il comparto delle Cucine, che nel 2025 supera i 3 miliardi di euro di fatturato (+1,5%). In questo caso la crescita è trainata esclusivamente dal mercato italiano (+5%), mentre le esportazioni registrano una flessione (-5%), risentendo in particolare del rallentamento dei principali mercati esteri, tra cui Francia e Stati Uniti.

CARD COMPARTO CUCINE

{kind=link}

Nel complesso, entrambi i comparti evidenziano come la domanda interna continui a rappresentare un fattore chiave di stabilità per il settore, in un contesto internazionale ancora incerto, ma al tempo stesso confermano la necessità di rafforzare il posizionamento sui mercati esteri per sostenere la crescita nel medio periodo.

Macrosistema Legno: crescita sostenuta dai prezzi, export in aumento

Il Macrosistema Legno (compreso il Commercio Legno) registra un fatturato di 24,5 miliardi di euro (+1,9%), con una crescita trainata prevalentemente dall’aumento dei prezzi più che dei volumi, evidenziando una domanda ancora debole; le esportazioni mostrano un buon andamento (+3,6%), ma resta penalizzato dal forte incremento delle importazioni (+13,6%).

CARD MSL

{kind=link}

Focus AFRICA

L’Africa vale oltre 600 milioni di euro ed è il continente con la crescita percentuale più elevata nel 2025 (+13,8%), grazie al contributo di diversi Paesi che registrano incrementi significativi, anche se, soltanto il Marocco supera la soglia dei 100 milioni di euro di export. Tra le aree, la più rilevante è l’Africa Settentrionale, con un valore superiore a 378 milioni di euro e il miglior andamento dell’intero continente (+18,6%, rispetto al +6,5% degli altri Paesi africani). Risultano particolarmente interessanti anche le performance della Nigeria (+30,3%) e del Sudafrica (+9,2%).

Focus ASIA

L’Asia vale quasi 3 miliardi di euro e rappresenta il 14,6% delle esportazioni italiane della Filiera Legno‑Arredo. È il secondo continente per dimensione dell’export e, nel 2025, tutte le principali aree che lo compongono - Medio Oriente, Asia Orientale e Asia Centrale - mostrano un trend negativo. La contrazione è più marcata nell’Asia Orientale (-6,8%), penalizzata soprattutto dalla performance della Cina, ma anche Corea del Sud e Giappone segnano flessioni. Il Medio Oriente registra una flessione più contenuta (-1,5%): gli Emirati Arabi Uniti e Israele sono in crescita, ma il loro andamento positivo non basta a compensare il calo dell’Arabia Saudita.